Economisti dell’FMI: le crypto non sono più ai margini

Tobias Adrian è il consulente finanziario e direttore del dipartimento dei mercati monetari e dei mercati dei capitali del Fondo monetario internazionale (FMI); Tara Iyer è un’economista nella divisione Global Financial Stability Analysis dello stesso dipartimento; e Mahvash S. Qureshi è un capo divisione in quel dipartimento.

__________

C’è una crescente interconnessione tra asset virtuali e mercati finanziari.

Gli asset crypto come bitcoin (BTC) sono maturati da un’oscura classe di asset con pochi utenti a parte integrante della rivoluzione degli asset digitali, sollevando problemi di stabilità finanziaria.

Gli asset crypto non sono più ai margini del sistema finanziario.

Il valore di mercato di questi nuovi asset è salito a quasi 3 trilioni di dollari a novembre dai 620 miliardi di dollari del 2017, grazie alla crescente popolarità tra gli investitori al dettaglio e istituzionali, nonostante l’elevata volatilità. Questa settimana, la capitalizzazione di mercato combinata si è ridotta a circa 2 trilioni di dollari, rappresentando ancora un aumento di quasi quattro volte rispetto al 2017.

In una maggiore adozione, la correlazione delle criptovalute con le partecipazioni tradizionali come le azioni è aumentata in modo significativo, il che limita i vantaggi percepiti della diversificazione del rischio e aumenta il rischio di contagio tra i mercati finanziari, secondo una nuova ricerca del FMI.

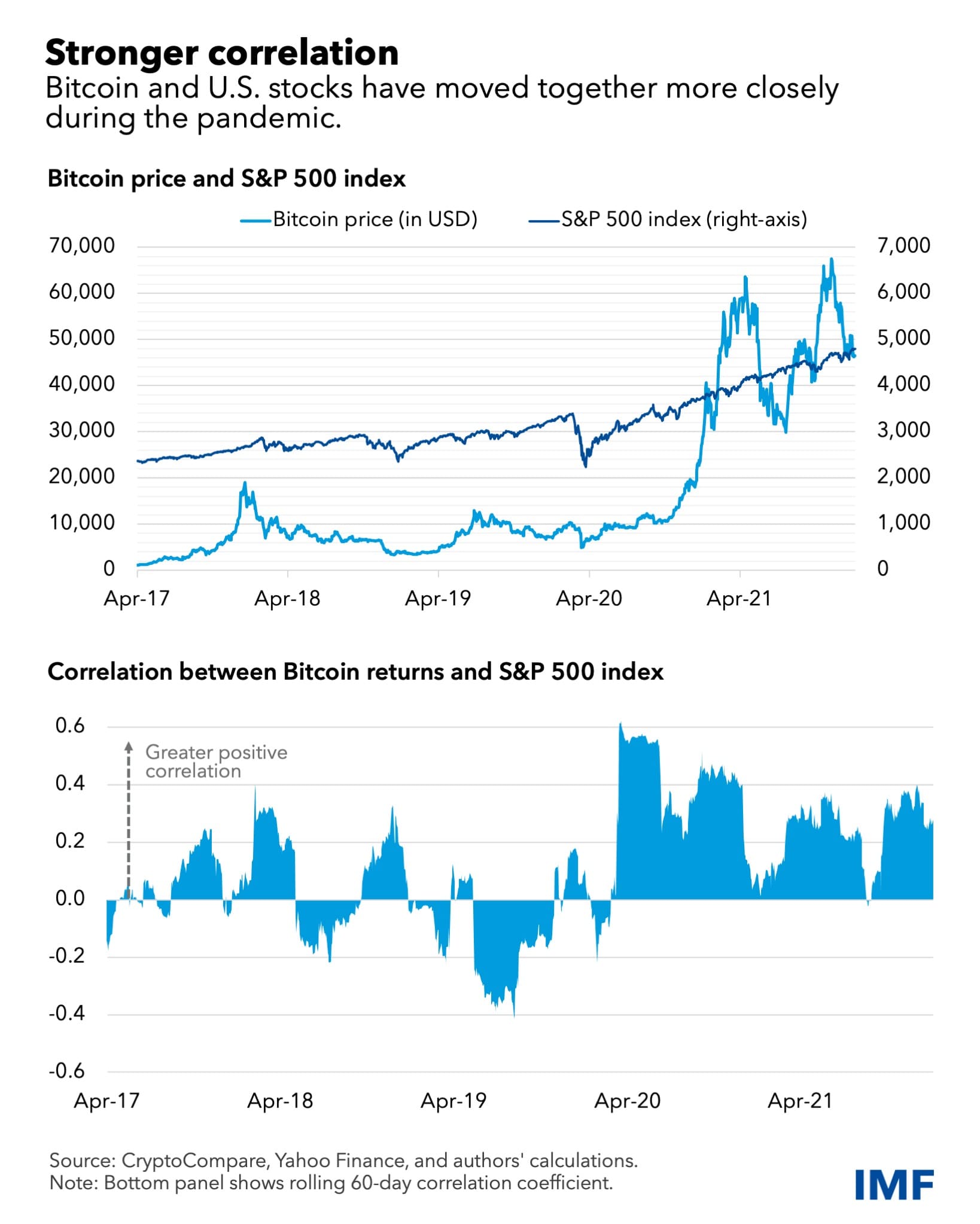

Le azioni si muovono insieme alle crypto

Prima della pandemia, le criptovalute come bitcoin ed ethereum (ETH) mostravano poca correlazione con i principali indici azionari. Si pensava che aiutassero a diversificare il rischio e fungessero da copertura contro le oscillazioni di altre asset class. Ma questo è cambiato dopo le straordinarie risposte alla crisi della banca centrale dell’inizio del 2020. I prezzi delle criptovalute e le azioni statunitensi sono aumentati entrambi in condizioni finanziarie globali facili e una maggiore propensione al rischio degli investitori.

Ad esempio, i rendimenti di bitcoin non si sono mossi in una direzione particolare con l’S&P 500, l’indice azionario di riferimento per gli Stati Uniti, nel 2017-19. Il coefficiente di correlazione delle loro mosse giornaliere era solo di 0,01, ma tale misura è balzata a 0,36 per il 2020-21, poiché gli asset si sono mossi più in sequenza, aumentando o discendendo insieme.

L’associazione più forte tra crypto e azioni è evidente anche nelle economie dei mercati emergenti, molte delle quali hanno aperto la strada all’adozione di crypto asset. Ad esempio, la correlazione tra i rendimenti dell’indice MSCI dei mercati emergenti e bitcoin è stata di 0,34 nel 2020-21, un aumento di 17 volte rispetto agli anni precedenti.

Correlazioni più forti suggeriscono che bitcoin ha agito come un asset rischioso. La sua correlazione con le azioni è diventata superiore a quella tra le azioni e altri asset come oro, obbligazioni investment grade e valute principali, indicando vantaggi limitati nella diversificazione del rischio in contrasto con quanto inizialmente percepito.

Gli effetti a catena delle crypto

L’aumento della correlazione tra criptovalute aumenta la possibilità di ricadute sul sentiment degli investitori tra queste asset class. In effetti, la nostra analisi, che esamina le ricadute dei prezzi e la volatilità tra criptovalute e mercati azionari globali, suggerisce che gli spillover dei rendimenti e della volatilità di bitcoin sui mercati azionari, e viceversa, sono aumentate in modo significativo nel 2020-21, rispetto al 2017-19.

La volatilità di bitcoin spiega circa un sesto della volatilità dell’S&P 500 durante la pandemia e circa un decimo della variazione dei rendimenti dell’S&P 500. Pertanto, un forte calo dei prezzi di bitcoin può aumentare l’avversione al rischio degli investitori e portare a un calo degli investimenti nei mercati azionari.

Gli spillover nella direzione inversa, ovvero dall’S&P 500 a bitcoin, sono in media di entità simile, suggerendo che il sentiment in un mercato viene trasmesso all’altro in modo non banale.

Un comportamento simile è visibile con le stablecoin, un tipo di asset crypto che mira a mantenere il proprio valore rispetto a un asset specifico o a un pool di asset. Anche gli spillover dalla stablecoin dominante, tether (USDT), sui mercati azionari globali sono aumentati durante la pandemia, sebbene rimangano considerevolmente inferiori a quelli di bitcoin, spiegando circa il 4-7% della variazione dei rendimenti e della volatilità delle azioni statunitensi.

In particolare, la nostra analisi mostra che gli spillover tra criptovalute e mercati azionari tendono ad aumentare in episodi di volatilità dei mercati finanziari, come le turbolenze del mercato di marzo 2020, o durante forti oscillazioni dei prezzi di bitcoin, come osservato all’inizio del 2021.

Regolamentazione crypto

Il crescente e consistente co-movimento e gli spillover tra criptovalute e mercati azionari indicano una crescente interconnessione tra le due asset class, che consente la trasmissione di shock che possono destabilizzare i mercati finanziari.

La nostra analisi suggerisce che le criptovalute non sono più ai margini del sistema finanziario. Data la loro volatilità e valutazioni relativamente elevate, il loro aumento del co-movimento potrebbe presto comportare rischi per la stabilità finanziaria, specialmente nei paesi con un’adozione diffusa delle criptovalute.

È quindi giunto il momento di adottare un quadro normativo globale completo e coordinato per guidare la regolamentazione e la supervisione nazionali e mitigare i rischi per la stabilità finanziaria derivanti dall’ecosistema crypto.

Tale quadro dovrebbe comprendere regolamenti adeguati agli usi principali delle criptovalute e stabilire requisiti chiari per le istituzioni finanziarie regolamentate in merito alla loro esposizione e al loro coinvolgimento con questi asset. Inoltre, per monitorare e comprendere i rapidi sviluppi nell’ecosistema crypto e i rischi che creano, è necessario colmare rapidamente le lacune di dati create dall’anonimato di tali asset e dagli standard globali limitati.

____

Questo articolo è stato ripubblicato da blogs.imf.org.

_______

Seguici sui nostri canali social:

Telegram: https://t.me/ItaliaCryptonews

Twitter: https://twitter.com/cryptonews_IT

_______

Clicca sui nostri link di affiliazione:

– Per acquistare le tue criptovalute su PrimeXBT, la piattaforma di trading di nuova generazione

– Per proteggere le tue criptovalute su portafogli come Ledger e Trezor

– Per effettuare transazioni in modo anonimo con NordVPN

_______

Per saperne di più:

– Most Cryptos Correlated with Stocks, Not with Gold – Analysts

– BTC e ETH potrebbe beneficiare del calo delle azioni

– 212 S&P 500 Companies Outperformed Bitcoin in Past 12 Months

– Bitcoin potrebbe raggiungere i 100.000 USD in cinque anni

– Come l’economia globale potrebbe influenzare le crypto?

– Tendenze 2022 della regolamentazione crypto