Le politiche sui tassi di interesse negativi funzionano

Luis Brandao-Marques è un senior economist nella divisione Global Financial Stability Analysis del dipartimento Monetary and Capital Markets del Fondo Monetario Internazionale (FMI). Gaston Gelos è vicedirettore del dipartimento monetario e dei mercati dei capitali dell’FMI, dove dirige la divisione politiche monetarie e macroprudenziali.

________

Fonte: Adobe/Dmitry Naumov

I tassi di interesse sono bassi e “abbassarsi più a lungo” è diventato una sorta di mantra tra i responsabili politici, i regolatori e altri osservatori del mercato. Ma i tassi di interesse negativi sollevano una serie di domande completamente nuove.

Dopo otto anni di esperienza con politiche di tassi di interesse negativi, lo scetticismo iniziale (il pagamento degli interessi ai mutuatari piuttosto che ai risparmiatori era certamente un senza precedenti) si è dimostrato in gran parte fuori luogo. L’evidenza finora suggerisce che le politiche di interesse negativo hanno funzionato.

Dal 2012, numerose banche centrali hanno introdotto politiche di tassi di interesse negativi. Le banche centrali in Danimarca, dell’area dell’euro, Giappone, Svezia e Svizzera si sono rivolte a tali politiche in risposta a tassi di inflazione costantemente inferiori all’obiettivo (la maggior parte delle banche centrali fissa i tassi come parte del loro mandato più ampio per mantenere i prezzi stabili, sostenendo così l’occupazione e l’economia crescita). Queste banche stavano rispondendo anche a un “tasso di interesse reale neutro” molto basso, ovvero il tasso di interesse reale al quale la politica monetaria non è né restrittiva né espansiva. La mossa rifletteva la lotta delle banche centrali per aumentare l’inflazione anche quando avevano già spinto i tassi di interesse a zero.

Gli effetti della crisi del COVID-19, in un contesto in cui molte banche centrali sono vincolate, hanno riportato in primo piano le politiche sui tassi di interesse negativi.

Nel complesso, queste politiche hanno allentato le condizioni finanziarie e, nel processo, probabilmente hanno sostenuto la crescita e l’inflazione. Tuttavia, le politiche sui tassi negativi rimangono politicamente controverse, in parte perché spesso vengono fraintese.

Territorio sconosciuto

Al momento dell’introduzione, molti si chiedevano se le politiche sui tassi di interesse negativi avrebbero funzionato come previsto.

C’erano preoccupazioni sui rischi, data la natura non testata e per molti versi controintuitiva della mossa. Banche, famiglie e imprese passaranno massicciamente alla liquidità in risposta alle nuove politiche, indebolendo così il legame tra i tassi delle banche centrali e altri tassi di interesse? Le banche resisteranno a tagliare i tassi sui prestiti o addirittura a ridurre i prestiti per evitare che i profitti cadano? Le politiche sui tassi di interesse negativi forniranno uno stimolo monetario significativo?

Sono emerse anche preoccupazioni sui potenziali effetti collaterali di queste nuove politiche. Le principali preoccupazioni erano i rischi per la stabilità finanziaria derivanti dalla riduzione della redditività delle banche e il timore di interruzioni nel funzionamento dei mercati finanziari e dei fondi del mercato monetario.

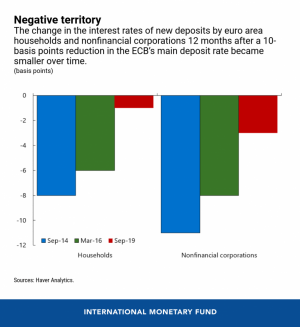

Sulla base delle prove fino ad oggi, questi timori in gran parte non si sono concretizzati. Le politiche sui tassi di interesse negativi hanno dimostrato la loro capacità di stimolare l’inflazione e la produzione con tagli dei tassi di interesse convenzionali più o meno analoghi o con altre politiche monetarie non convenzionali. Ad esempio, alcuni stimano che le politiche sui tassi di interesse negativi fossero fino al 90% efficaci quanto la politica monetaria convenzionale. Hanno anche portato a tassi di mercato monetario inferiori, rendimenti a lungo termine e tassi bancari.

I tassi di deposito per i depositi delle imprese sono diminuiti più di quelli sui depositi al dettaglio, perché è più costoso per le aziende che per i privati passare alla liquidità. I volumi dei prestiti bancari sono generalmente aumentati. E poiché né le banche né i loro clienti si sono notevolmente spostati sulla liquidità, i tassi di interesse possono probabilmente diventare ancora più negativi prima che ciò accada.

Fin qui tutto bene

Finora gli effetti negativi sugli utili delle banche e sulla stabilità finanziaria sono stati limitati.

Nel complesso, i profitti delle banche non si sono deteriorati, sebbene le banche che si affidano maggiormente al finanziamento dei depositi, così come le banche più piccole e specializzate, abbiano sofferto di più. Le banche più grandi hanno aumentato i prestiti, introdotto commissioni sui conti di deposito e beneficiato di plusvalenze. Naturalmente, è possibile che l’assenza di un impatto significativo sulla redditività delle banche rifletta principalmente effetti a breve termine, potenzialmente reversibili nel tempo. E gli effetti collaterali potrebbero ancora verificarsi se i tassi ufficiali diventassero ancora più negativi.

I fondi del mercato monetario nei paesi che hanno adottato politiche sui tassi di interesse negativi non sono crollati. E, anche se l’attuale contesto “low-for-long” crea preoccupazioni significative per la stabilità finanziaria (poiché induce una ricerca di rendimento o un’assunzione di rischi eccessivi da parte delle istituzioni finanziarie), le politiche sui tassi di interesse negativi di per sé non sembrano aver aggravato il problema. Ad esempio, l’aumento dell’assunzione di rischio da parte delle banche non sembra essere stato eccessivo.

Alla luce di queste prove, perché non sono salite a bordo più banche centrali? Le ragioni sono probabilmente legate alle caratteristiche delle istituzioni e dei paesi. I vincoli istituzionali e legali possono svolgere un ruolo e alcuni sistemi finanziari, a causa della loro struttura o interconnessione con i mercati finanziari globali, possono essere più inclini a subire effetti collaterali negativi dalle politiche sui tassi di interesse negativi. Ad esempio, i paesi con molte piccole banche che dipendono maggiormente dai depositi delle famiglie come principale fonte di finanziamento potrebbero essere più riluttanti ad adottare tassi di interesse negativi.

Anche le banche centrali che li hanno adottati si sono mosse in modo incerto, tipicamente con piccoli tagli dei tassi di interesse a causa del rischio che gli effetti collaterali negativi diventino più evidenti se la politica dei tassi negativi durasse molto a lungo, o se i tassi dovessero diventare molto negativi.

In sintesi, le prove finora indicano che le politiche sui tassi di interesse negativi sono riuscite ad allentare le condizioni finanziarie senza sollevare significative preoccupazioni per la stabilità finanziaria. Pertanto, le banche centrali che hanno adottato tassi negativi potrebbero essere in grado di ridurli ulteriormente. E quelle banche centrali che non li adottano non dovrebbero escludere di aggiungere una politica simile al loro kit di strumenti, anche se è improbabile che lo facciano.

In definitiva, dato il basso livello del tasso di interesse reale neutro, molte banche centrali potrebbero essere costrette a prendere in considerazione, prima o poi, politiche di tasso di interesse negativo.

__

Questo articolo è basato sul lavoro di Luis Brandao-Marques, Marco Casiraghi, Gaston Gelos, Gunes Kamber e Roland Meeks ed è stato pubblicato per la prima volta su blogs.imf.org.

_____

Maggiori informazioni:

– Bitcoin Snowball Is Expected To Hit More Institutions in 2021

– Crypto in 2021: Bitcoin To Ride The Same Wave Of Macroeconomic Problems

– What Would Negative Interest Rates Mean For Borrowers And Savers?

– Not Every Country Can Shake The Magical Money Tree Amid Coronavirus Pandemic

– Why Bitcoin Likes a Hard-On Environment

– Global Debt Landscape Sends a Warning Sign

– Global Uncertainty Drops But Is Still 50% Above Historical Average

– What to do When Low-for-Long Interest Rates are Lower and for Longer