Questo vuoto globale offre enormi opportunità per le cripto

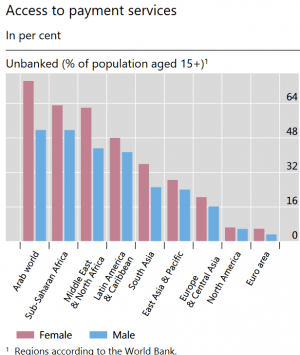

In alcune regioni, oltre il 50% della popolazione è senza banche e il problema è molto più grave per le donne, secondo una analisi trimestrale dalla Bank for International Settlements (BRI), che funge da autorità centrale per le principali banche centrali del mondo.

In un passaggio speciale sulle innovazioni nei pagamenti, incluse nella revisione, Morten Linnemann Bech, capo della segreteria della commissione per i pagamenti e le infrastrutture di mercato presso la BRI, e Jenny Hancock, membro della segreteria della stessa commissione, sostengono che i servizi bancari tradizionali devono ancora raggiungere ampie fasce della popolazione in alcune parti del Medio Oriente, Nord Africa e Africa sub-sahariana, con le donne particolarmente colpite.

Gli autori scrivono:

“Mentre quasi tutti gli adulti in Nord America, Europa e altre economie avanzate hanno un conto di transazione, in […] Africa e nel mondo arabo, la quota che non ha un conto supera il 50%. Ovunque, il problema è molto peggio per le donne.”

Nell’Africa sub-sahariana, quasi il 64% della popolazione femminile non ha accesso ai servizi bancari e lo stesso vale per oltre il 48% della popolazione maschile.

In Medio Oriente e Nord Africa, poco meno del 64% delle femmine e circa il 40% dei maschi sono senza banca.

__

"L’esclusione finanziaria fa spesso parte di un’esclusione sociale molto più ampia, con le persone che non hanno nemmeno accesso all’istruzione, all’assicurazione e all’assistenza sanitaria. I pagamenti sono la porta d’accesso ad altri servizi finanziari, come conti di risparmio, credito o assicurazione, che consentono alle persone di investire e proteggere il loro reddito contro i rischi. L’accesso a un conto bancario di base ha dimostrato di poter ridurre la povertà, in quanto promuove il risparmio e supporta una migliore gestione finanziaria ", secondo gli autori.

La BRI afferma di ritenere che le innovazioni di pagamento potrebbero aiutare a risolvere il problema, affermando:

“Vi sono due principali carenze nei pagamenti: accesso e pagamenti transfrontalieri.”

I pagamenti transfrontalieri, afferma, sono "lenti, costosi e opachi" – un’area in cui le iniziative di stablecoin e criptovalute potrebbero sicuramente essere di aiuto.

Gli autori notano:

“L’interazione di queste due carenze rappresenta una sfida particolare per i mercati emergenti e le economie in via di sviluppo, in cui le rimesse rappresentano una parte sostanziale del PIL. Le recenti iniziative sulle stablecoin hanno messo in luce queste carenze e l’importanza di migliorare l’accesso ai conti delle transazioni e in particolare ai pagamenti transfrontalieri.”

Bech e Hancock concludono che, mentre continuano a verificarsi innovazioni nei pagamenti interni, permangono carenze nell’accesso e nei pagamenti transfrontalieri.

"I problemi di accesso possono essere affrontati attraverso interventi mirati nelle singole giurisdizioni. La quantificazione della portata e dell’importanza relativa dei vari driver facilita tali interventi. È probabile che anche il fintech migliori l’accesso universale e l’uso frequente dei conti delle transazioni", aggiunge, sottolineando che il modo di affrontare i problemi relativi ai pagamenti transfrontalieri sia meno chiaro.