Tutte le notizie crypto in soli 3 minuti!

Tassazione Criptovalute in Italia nel 2023: tutto quello che devi sapere per la dichiarazione

La tassazione delle criptovalute ha spesso generato perplessità e dubbi, soprattutto in Italia, dove le linee guida non sono sempre state chiare e precise. Questa mancanza di chiarezza ha spesso portato a situazioni di incertezza, ma a desso c’è una nuova legge che regolamenta il settore.

Tuttavia, l’arrivo del 2023 ha portato un cambiamento significativo. Con l’emanazione della Legge n. 197/2022, la normativa fiscale sulle criptovalute ha subito un’importante revisione, portando le criptovalute sotto l’ombrello delle regolamentazioni simili a quelle applicate agli altri asset finanziari.

In questo articolo, ci proponiamo di esplorare le principali novità introdotte nel 2023 per quanto riguarda la tassazione delle criptovalute in Italia, permettendoti di rimanere aggiornato sulla situazione in continua evoluzione.

Esploreremo come la nuova legge tratta le plusvalenze e altri proventi derivanti dalle criptovalute, e come queste nuove disposizioni possono influenzare la tua dichiarazione dei redditi.

Cosa dice l’Agenzia delle Entrate sulla tassazione crypto 2023?

Uno dei problemi più grandi e storicamente più presenti all’interno del settore criptovalute per quanto riguarda le normative, è stato capire effettivamente “cosa sono le criptovalute”.

Può sembrare un problema da nulla o facilmente risolvibile, ma quello delle definizioni è uno dei problemi più permeanti di tutta la giurisprudenza.

Secondo il senso comune, le criptovalute sono valute virtuali utilizzate come mezzi di scambio esclusivamente per via digitale e telematica. Si tratta di “denaro” utilizzabile dunque solo a determinate condizioni e tramite l’utilizzo di codici d’accesso e protocolli appositamente studiati, la cui sicurezza è garantita dalla crittografia della blockchain.

L’agenzia delle entrate in Italia è riuscita a darne una definizione operativa e funzionale, ma solo nel 2016 e dunque a circa 8 anni dall’esplosione del fenomeno Bitcoin. Citando, le criptovalute sono considerate dal Fisco italiano come “alla stregua delle valute estere e, potendo dunque generare redditi diversi, sono sottoposti a tassazione in base al Testo Unico delle Imposte sui Redditi (TUIR)”.

Più di recente si è espressa in caso anche la CONSOB, l’ente di regolamentazione finanziario nel nostro Paese, segnalando come l’alta volatilità del mercato delle criptovalute esponga gli investitori ad una serie di rischi per i quali le istituzioni italiane ed europee devono trovare la giusta mescola di tutele per la sicurezza.

Le novità del 2023 per la dichiarazione crypto

Dopo anni di vero e proprio vuoto normativo in merito, in attesa di più chiare indicazioni da parte dell’Unione Europea, l’Italia ha recentemente chiarito la propria posizione per quanto riguarda la dichiarazione crypto.

Con la Legge di Bilancio 2023 si è finalmente disciplinata in modo concreto la tassazione delle criptovalute nel nostro Paese.

Nello specifico, la nuove Legge di Bilancio aggiorna anche la definizione che era stata precedentemente fornita dall’Agenzia delle Entrate e identifica le criptovalute come “rappresentazione digitale di valore che possono essere trasferite e memorizzate elettronicamente attraverso la tecnologia del registro distribuito”.

All’interno del macro-sistema criptovalute dunque la normativa italiana adesso riconosce anche tasselli importanti come quello della blockchain e delle tecnologie affini e derivate, utili allo sviluppo del settore, come quello dei wallet DeFi.

Per riassumere in pochi punti quali cambiamenti apporta al TUIR la nuova Legge di Bilancio 2023 circa la tassazione delle criptovalute, si possono delineare una serie di elementi focali:

- Diventa fondamentale il concetto di plusvalenza, in modo particolare quelle provenienti dall’acquisizione di valuta corrente come vendita delle criptovalute.

- In questo caso, le plusvalenze sono soggette a tassazione solo se nell’anno fiscale superano la soglia dei 2.000€ (o equivalente in altre valute correnti) con un’aliquota standard del 26%, incluse all’interno del novero dei “Redditi Diversi”.

- Nel caso in cui vi sia uno scambio da una criptovaluta all’altra, invece, non è prevista alcuna tassazione in quanto secondo l’ordinamento attuale non si genera una plusvalenza.

- Nel caso della generazione di una minusvalenza nello scambio crypto, la deduzione è possibile solo per minusvalenze superiori ai 2.000€ nel corso dell’anno fiscale.

Come calcolare le plusvalenze nella tassazione delle criptovalute

Come visto dunque uno degli elementi fondamentali per quanto riguarda la dichiarazione crypto è il concetto di plusvalenza e minusvalenza. Dunque, prima di addentrarci in discorsi riguardanti il calcolo della tassazione criptovalute tramite le plusvalenze, può essere utile provare a capire cosa si intende con questo termine.

Nel linguaggio economico-finanziario, la plusvalenza da criptovalute è la differenza che si genera fra il corrispettivo percepito (il valore di mercato) ed il costo d’acquisto, che va sempre certificato da documenti o dati precisi.

In assenza di documentazione chiara sul costo d’acquisto, questo sarà considerato pari a zero e la plusvalenza tassata sarà considerata su tutto l’introito percepito, dunque risulterebbe sconveniente.

Se la differenza tra il corrispettivo percepito e il costo d’acquisto è positivo, dunque ha segno +, si parla di una plusvalenza. All’opposto, se la differenza è negativa, dunque ha segno -, nel linguaggio fiscale si parla di una “minusvalenza” e dunque una perdita.

La tassazione sulle criptovalute

Nel momento in cui, al termine del periodo di imposta, la risultanza fra plusvalenze e minusvalenze è positiva allora si è registrato un guadagno, detto capital gain. Come già accennato, se il guadagno alla fine del periodo di imposta è superiore a 2.000€, le criptovalute andranno tassate come “Redditi Diversi” secondo l’applicazione di un’aliquota unica al 26%.

Questa aliquota tuttavia è applicata in modo diverso a seconda del regime fiscale che si sta adottando:

- Regime amministrato: dove la tassazione sulle criptovalute è applicata direttamente dall’intermediario finanziario (broker o exchange centralizzato) che si utilizza per i propri investimenti, svolgendo la funzione di sostituto d’imposta.

- Regime dichiarativo: dove sta al singolo utente inserire il proprio capital gain all’interno della propria dichiarazione crypto nell’ottica del quadro RW, di cui si dirà meglio dopo.

In caso di regime amministrato dove l’intermediario agisce da sostituto d’imposta, la ritenuta per l’utente si applica autonomamente al momento della vendita o cessione a titolo oneroso. Dunque, ad esempio, se scambi bitcoin con degli Euro utilizzando un sostituto d’imposta, riceverai il controvalore già tassato.

Diversamente, in caso di regime dichiarativo, bisognerà operare in autonomia tramite modello dichiarativo “Persone Fisiche” e calcolo in autonomia delle plusvalenze e delle minusvalenze da inserire all’interno del quadro RW relativo ai redditi da crypto-asset.

Tasse sullo staking crypto

Infatti, nel caso in cui si decida di affidarsi a piattaforme Non-custodial, vale a dire quelle che non detengono i fondi versati dagli utenti, le ricompense ottenute dallo staking sono ritenute a tutti gli effetti dei proventi.

Di conseguenza, sono tassati secondo il normale regime fiscale con aliquota fissa al 26%. Sta tuttavia all’utente dichiarare criptovalute autonomamente, e i proventi ottenuti all’interno del quadro RW.

Alternativamente, nel caso in cui si dovesse utilizzare una piattaforma Custodial, cioè quelle che conservano i fondi versati dal singolo utente, le responsabilità fiscali ricadono sulla singola piattaforma. Di conseguenza questa agirà da sostituto d’imposta e si occuperà dunque di intraprendere tutte le operazioni fiscali rilevanti.

Tasse sugli ETF Bitcoin

Un discorso a parte va aperto per gli ETF Bitcoin. Infatti, quando si decide di investire negli ETF sui Bitcoin non si stanno comprando criptovalute nel vero e proprio senso del termine.

Piuttosto, si sta investendo su azioni di un paniere che comprende Bitcoin e titoli derivati. Più che criptovalute, dunque, si potrebbe dire di star investendo in azioni.

In questo contesto dunque non entra in atto il regolamento fiscale sulle criptovalute, quanto invece quello relativo alle azioni ed al trading online più in generale. Anche in questo caso, si tratta di calcolare la differenza delle plusvalenze e la struttura dichiarativa non cambia troppo, occorre però ricordarsi di inserire eventuali plusvalenze da ETF Bitcoin nel quadro RT invece che nel quadro RW.

Nello specifico, comunque, si applicano due tipi diversi di aliquote:

- Per gli ETF Armonizzati, dunque quelli riconosciuti dalle borse europee, sono soggette ad aliquota del 26%

- Per gli ETF Non Armonizzati, non riconosciuti dalle borse europee e scambiati su mercati alternativi, la tassazione è scaglionata in base all’IRPEF.

Tassazione criptovalute: il quadro RW

Ma come si fa, praticamente, a dichiarare criptovalute? Bisogna utilizzare il modello dichiarativo Persone Fisiche, liberamente disponibile da poter scaricare e compilare sul sito dell’Agenzia delle Entrate.

Per quanto riguarda il modello 730, invece, questo non è utilizzabile per la propria dichiarazione crypto a meno che la piattaforma utilizzata per fare trading non funga anche da sostituto d’imposta. In questo caso è possibile utilizzare il 730 per la propria dichiarazione generica, ma occorrerà ugualmente integrarlo utilizzando il modello Persone Fisiche specificando come si tratti, appunto, di un’integrazione.

Le sezioni del modello Persone Fisiche che vanno compilate per provvedere alla propria dichiarazione criptovalute sono essenzialmente due:

- Il Quadro RT – In questa sezione bisogna inserire i dati relativi ai redditi diversi, che successivamente porteranno al calcolo della tassazione delle criptovalute. All’interno di questa sezione vanno scritte tutti quegli strumenti finanziari (ETF, azioni, obbligazioni, NFT, criptovalute ecc) che hanno generato una plusvalenza. All’interno del quadro RT vanno inserite anche eventuali minusvalenze

- Il Quadro RW – Questa sezione risponde alle esigenze di monitoraggio fiscale da parte dello stato, si tratta di un passaggio obbligatorio nel caso in cui il valore delle criptovalute dichiarate sia superiore a 15.000€, dato che in questo caso sono equiparate a valute estere. Insieme alla dichiarazione del quadro RW, va incluso il pagamento di un bollo pari allo 0,2% del valore dichiarato.

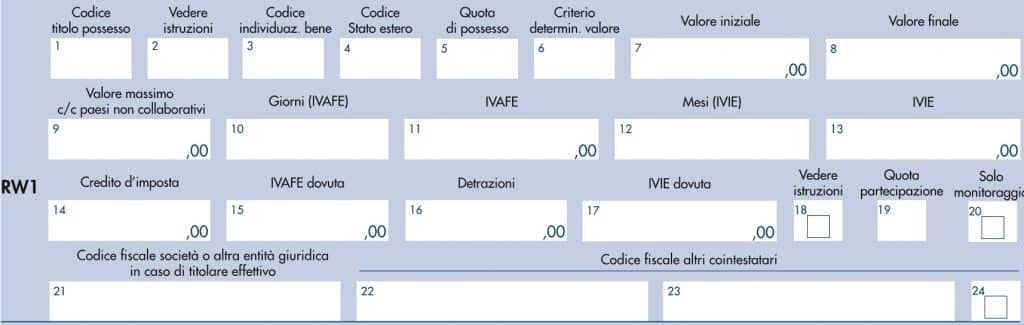

Come compilare il Quadro RW

Compilare correttamente il Quadro RW non è difficile, ma essendo un punto fondamentale per procedere alla tassazione delle criptovalute è importante avere chiare le idee su come procedere. Il Quadro RW è rintracciabile nel Fascicolo II del modulo Persone Fisiche, disponibile sul sito dell’Agenzia delle Entrate.

Il quadro è composto in modo molto semplice, comprendendo 20 colonne di cui solo alcune vanno compilate. Vediamole più nel dettaglio colonna per colonna:

- “Codice titolo possesso” – Qua va inserito il valore “1”, indicandone dunque la proprietà.

- “Vedere Istruzioni” – Questa va lasciata in bianco.

- “Codice individuazione bene” – Qui va inserito il valore 14, corrispondente a “Altre attività di natura finanziaria e valute virtuali”

- “Codice di stato estero” – Anche questa non va compilata

- “Quota di possesso” – Va inserito il valore “100” per indicare che si è proprietari della totalità del titolo.

- “Criterio determin. valore” – Qui va inserito il valore “1” per indicare che il valore preso a riferimento è quello di mercato

- “Valore iniziale” – Va inserito il valore iniziale del titolo o della criptovaluta

- “Valore finale” – Va inserito il valore finale o attuale del titolo o della criptovaluta

- Colonna 20 – “Solo monitoraggio” – Questa casella va segnata.La sola detenzione di criptovalute infatti non è soggetta a tassazione ma in caso di valore eccedente i 15.000€ è necessario segnalarle a fini di monitoraggio.

Sanatoria criptovalute 2023

La mancata dichiarazione delle criptovalute tanto a fini di monitoraggio tanto quanto a livello fiscale e finanziario è, ovviamente, soggetta a sanzioni. Ma allora, se la Legge di Bilancio ha stabilito che tutte le attività legate alle plusvalenze che generano plusvalenze vanno tassate e dichiarate, come ci si comporta per quanto riguarda tutte quelle attività effettuate precedentemente? C’è il rischio di sanzioni?

A questo proposito la Legge di Bilancio ha anche previsto l’istituzione di una sanatoria, finalizzato a regolarizzare e regolamentare la posizione del fisco su questo argomento. Attraverso l’apposita istanza di emersione, infatti, sarà possibile mettersi in regola segnalando eventuali attività svolte fino al 31/12/2021.

Se si sono ottenuti proventi e si ha modo di certificare tutta la documentazione, è possibile regolarizzare la propria posizione al 2023 pagando un’imposta sostitutiva del 3,5% sul valore complessivo della posizione, aggiungendo uno 0,5% aggiuntivo per ogni anno di ritardo accumulato.

Se non si dispone della documentazione necessaria a certificare le attività svolte con le criptovalute, si può comunque sfruttare la sanatoria versando un’imposta sostitutiva del 14% al loro valore registrato allo 01/01/2023.

Con la sanatoria sarà possibile sia sanare la posizione relativa ad eventuali attività crypto che non hanno generato alcun reddito, sia tutte quelle eventuali posizioni di trading crypto che hanno generato plusvalenze che non erano state precedentemente dichiarate.

Cosa succede se l’ADE scopre criptovalute non dichiarate?

Se non si partecipa alla sanatoria, e si prosegue con la mancata dichiarazione delle criptovalute, si rischia di incorrere in sanzioni e penalità di vario tipo.

In caso di mancata compilazione del quadro RW relativo al monitoraggio, infatti, si potrebbe subire una sanzione che oscilla fra il 3% ed il 15%, del mancato importo dichiarato, in aggiunta ad un’ammenda da 258€.

Per quanto riguarda la mancata dichiarazione delle plusvalenze all’interno del Quadro RT, invece, le sanzioni amministrative sono relative alla quantità ed all’entità delle criptovalute e delle plusvalenze crypto non dichiarate.

Tuttavia, c’è una soluzione: puoi sempre decidere di dichiararle a posteriori e pagare un’ammenda aggiuntiva pari allo 0,5% del valore per ogni anno di mancata dichiarazione, fino ad un massimo del 30%.

Ricordiamo, comunque, che la redazione del quadro RW è obbligatoria solo nel caso in cui si posseggano criptovalute per un valore superiore a 15.000€ e che le plusvalenze generate da criptovalute sotto i 2.000€ non vanno tassate.

Tassazione criptovalute: alcuni esempi pratici

Abbiamo deciso di illustrare alcuni esempi che possano aiutare a comprendere meglio come muoversi quando si parla di tassazione delle criptovalute in Italia. Abbiamo deciso di illustrare, nello specifico, le due situazioni tipo in cui si potrebbe incorrere quando si dichiarano le proprie criptovalute.

Da un lato, quindi, la situazione in cui si potrebbe incorrere se si registrano plusvalenze inferiori ai 2.000€, dall’altro lato un esempio pratico su come comportarsi e come calcolare la tassazione delle criptovalute se le plusvalenze sono superiori a 2.000€.

Plusvalenze inferiori ai 2000 euro

Per calcolare l’importo delle tasse da pagare sulle criptovalute, è di estrema importanza considerare i guadagni derivanti dalle vendite e transazioni effettuate nel periodo di imposta, che generalmente coincide con l’anno solare.

Ad esempio, se durante l’anno vengono effettuate 20 transazioni che portano a un totale di guadagni pari a 1.500 euro, non sarà richiesto alcun pagamento fiscale.

La base imponibile, su cui si applica un’aliquota sostitutiva del 26%, tiene però conto sia dei guadagni che delle eventuali perdite subite nel corso dell’anno.

Supponiamo che si ottengano guadagni totali pari a 3.100 euro, ma nello stesso periodo si registrino anche perdite per 1.200 euro. In tal caso, la base imponibile sarà di 1.900 euro e non sarà richiesto alcun pagamento fiscale, dato che la tassazione delle criptovalute scatta al raggiungimento di plusvalenze per 2.000€ o superiori.

Un aspetto importante riguarda le perdite, che possono essere utilizzate per compensare i guadagni negli anni successivi.

Se nel periodo di imposta le perdite superano i guadagni di almeno 2.000 euro, l’eccesso può infatti essere dedotto completamente dai guadagni dei periodi successivi, fino a un massimo di quattro anni.

È necessario dichiarare tali perdite nella dichiarazione dei redditi relativa all’anno in cui sono state registrate, all’interno del Quadro RT e del Quadro RW.

Tassazione criptovalute con plusvalenze superiori ai 2.000€

Se durante l’anno fiscale si registra un guadagno (plusvalenza) superiore a 2.000 euro, è necessario dichiarare tale guadagno e pagare le relative imposte. Per esempio, immaginiamo di aver acquistato delle criptovalute al costo di 15.000 euro e di averle vendute nel 2023 per 23.000 euro. La plusvalenza ottenuta sarebbe di 8.000 euro (23.000 euro – 15.000 euro).

In questo scenario, l’imposta da versare sarà calcolata sulla differenza tra il prezzo di vendita e il costo di acquisto, cioè sulla plusvalenza stessa. Considerando l’aliquota fissa del 26% prevista per le plusvalenze, l’importo fiscale da pagare sarà di 2.080 euro (8.000 euro x 26%).

Le plusvalenze in questo caso vanno scritte nel Quadro RT del modulo Persone Fisiche facendo attenzione a riportare anche tutta la documentazione aggiuntiva necessaria.

Tassazione criptovalute – Considerazioni finali

Per concludere questo breve articolo circa la tassazione delle criptovalute, può essere utile riassumere brevemente quanto è stato scritto fino ad ora. Fino al 2023 in Italia non vi era una reale legislazione sulle criptovalute ed anche la loro gestione finanziaria col fisco era gestita caso per caso senza chiare linee guida da poter seguire.

Con la Legge di Bilancio 2023 è stato colmato questo buco normativo, ed ora la situazione appare decisamente più chiara. È stato stabilito infatti che la variabile da considerare nella tassazione delle criptovalute sono le plusvalenze. Sotto il limite dei 2.000€ di plusvalenza, le criptovalute non vanno tassate. Sopra questo limite, invece, si applica un’aliquota fissa standard del 26%.

Per dichiarare criptovalute sarà necessario ascrivere le plusvalenze registrate all’interno del quadro RT del modulo Persone Fisiche disponibile sul sito dell’Agenzia delle Entrate. Mentre, per quanto riguarda l’attività di monitoraggio, se le criptovalute possedute superano il valore di 15.000€ andranno segnalate nel quadro RW per la segnalazione al fisco.

La Legge di Bilancio ha previsto anche una sanatoria per garantire a tutti di mettersi in regola con il fisco anche per quanto riguarda l’utilizzo delle criptovalute negli anni precedenti al 2023.

In tal senso se si dispone della documentazione che certifica, le attività si potrà sanare la propria posizione versando un’imposta del 3,5% sul valore dei proventi registrati. Alternativamente, in mancanza della documentazione, l’imposta fissa scala al 14%.

Tassazione criptovalute – Domande frequenti

Si pagano tasse sulle criptovalute?

In Italia esiste una tassazione sulle plusvalenze delle criptovalute, con aliquota fissa al 26% a patto che il valore superi i 2.000€ nel corso del periodo di imposta. Gli scambi criptovaluta-criptovaluta invece non sono tassabili in quanto non generano plusvalenze.

Come faccio a dichiarare le criptovalute?

Per dichiarare le criptovalute in proprio possesso bisogna ascrivere la plusvalenza (o minusvalenza) registrata all’interno del quadro RW all’interno del modello Redditi delle Persone Fisiche.

Cosa succede se ho criptovalute non dichiarate?

Se non si dichiarano le plusvalenze registrate con le criptovalute, e si è superata la soglia dei 2.000€ nel corso dell’anno fiscale, allora si può incorrere in sanzioni amministrative con una multa fra il 3-15% dell’importo delle crypto non dichiarate. Nei casi più gravi, è possibile anche incappare in sanzioni di tipo penale.