Europa: il calo dell’offerta mina l’inflazione e la ripresa

Con il calo dell’offerta, e quindi i problema di fornitura che probabilmente persisteranno, la sfida per i politici in Europa è quella di sostenere la ripresa senza permettere che l’alta inflazione si radichi.

Quando i paesi hanno chiesto alla gente di rimanere a casa per limitare il COVID-19, i consumatori hanno ridotto la spesa per i servizi e hanno invece aumentato gli acquisti di beni. La riapertura delle economie ha stimolato la produzione industriale, ma nuove chiusure e carenze di prodotti/beni intermedi, dai prodotti chimici ai microchip, hanno causato uno stallo della ripresa industriale. I prezzi dei beni al consumo principali sono aumentati rapidamente, mentre i tempi di consegna hanno raggiunto livelli record, scatenando un dibattito sull’inflazione e sul corso della politica monetaria.

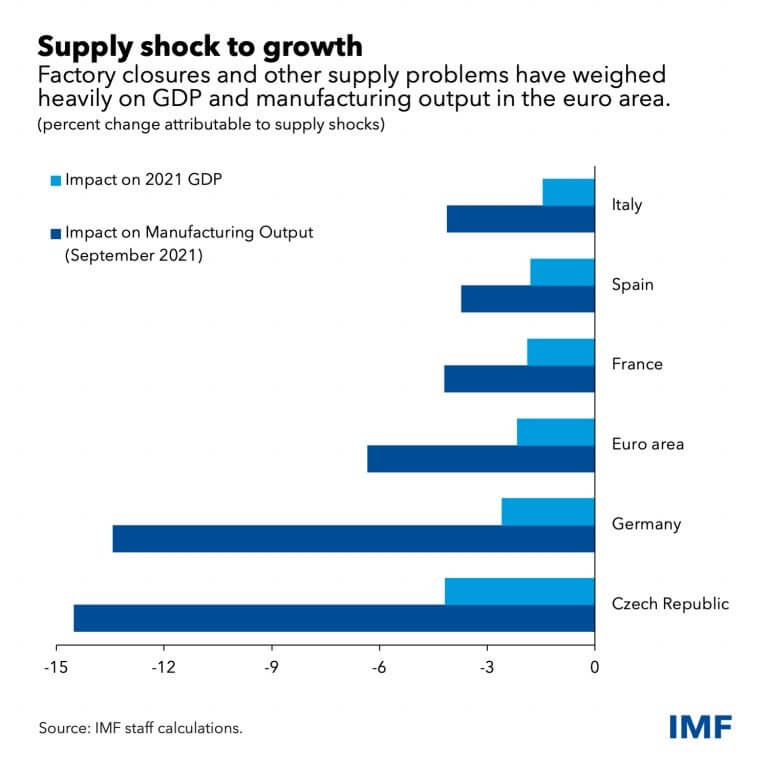

In un nuovo documento, stimiamo che la produzione industriale della zona euro nell’autunno del 2021 avrebbe potuto essere circa il 6% più alta se non ci fosse stato il problema della fornitura. Basandoci sulla correlazione storica tra la produzione industriale e quella complessiva, stimiamo che il prodotto interno lordo (PIL) sarebbe stato circa il 2% più alto – equivalente a circa un anno di crescita in tempi normali pre-pandemia per molte economie europee.

Impatto della depressione dell’offerta sulla crescita:

L’ostacolo alla produzione è stato maggiore nei paesi in cui le imprese industriali operano nella parte finale della catena produttiva globale e dipendono da prodotti intermedi altamente differenziati. Gli esempi chiave includono paesi con grandi settori automobilistici, come la Germania e la Repubblica Ceca, dove la produzione industriale avrebbe potuto essere fino al 14% più alta.

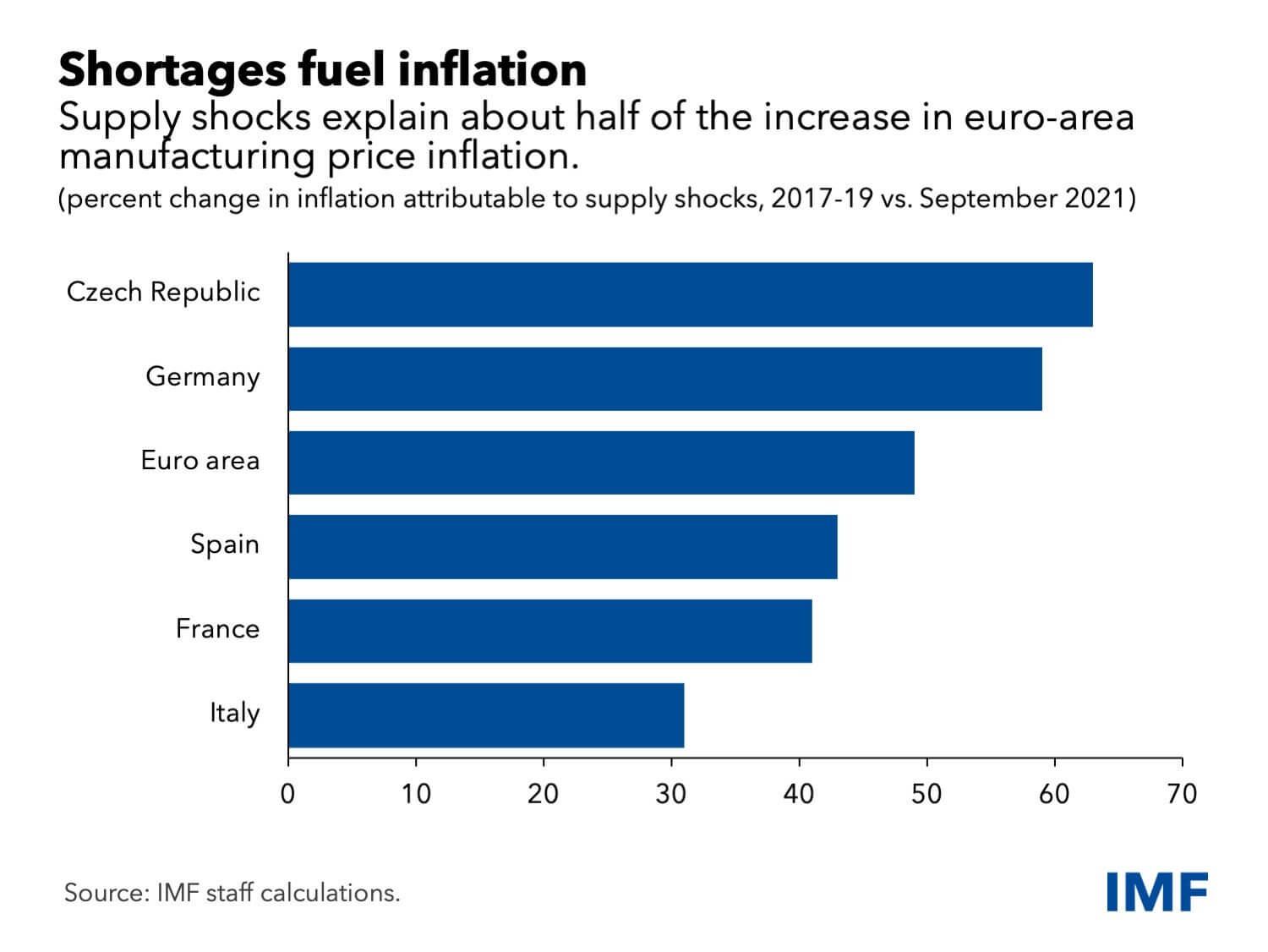

Il calo dell’offerta ha avuto un ruolo significativo anche nell’alimentare l’inflazione dei prezzi alla produzione nell’area dell’euro, ma lo stesso vale per la forte domanda. La componente industriale dell’inflazione dei prezzi alla produzione è stata di circa 10 punti percentuali più alta rispetto al periodo pre-pandemia nei primi tre trimestri del 2021. Stimiamo che gli shock legati all’offerta possano spiegare circa la metà dell’aumento dell’inflazione dei prezzi dei beni industriali. Il resto è spiegato principalmente dall’aumento della domanda.

La crisi dell’offerta ha avuto un impatto minore sui prezzi al consumo principali (l’inflazione esclude i prezzi dell’energia e dei prodotti alimentari). Questo indicatore dell’inflazione, a causa delle limitazioni dell’offerta di prodotti industriali, nello stesso periodo è stato solo di circa 0,5 punti percentuali più alto di quanto sarebbe stato altrimenti. Questo minore impatto non è sorprendente poiché i beni costituiscono meno della metà del paniere di consumo. I prezzi dei servizi, che ne rappresentano più della metà, sono meno sensibili di quelli dei beni alle crisi della fornitura di prodotti industriali.

Shock dell’offerta alimenta l’inflazione:

Il problema dell’offerta e dell’inflazione potrebbe persistere

A livello globale, troviamo che fino al 40% dei deficit dell’offerta nel settore industriale possono essere ricondotti a chiusure, che dovrebbero avere solo effetti transitori sull’inflazione. Lo stesso vale per il maltempo e gli incidenti industriali che hanno ostacolato la produzione di microchip e auto nel 2021. Altri fattori di limitazione dell’offerta, come la carenza di manodopera (che spiega fino al 10% delle limitazioni dell’offerta industriale a livello globale) e l’invecchiamento delle infrastrutture logistiche, potrebbero tuttavia avere effetti più duraturi sull’offerta e sull’inflazione rispetto alle chiusure.

Alla fine dell’anno scorso gli esperti del settore si aspettavano che le carenze di fornitura per le auto si sarebbero dissipate in gran parte entro la metà del 2022, e che intoppi più ampi sarebbero stati eliminati entro la fine di quest’anno. Omicron ha iniettato nuova incertezza. L’Europa e la Cina hanno imposto nuove restrizioni e ulteriori disagi potrebbero seguire. Nel complesso, gli scompensi nell’offerta e quindi nella fornitura potrebbero durare più a lungo, possibilmente fino al 2023.

Priorità politiche per la ripresa

La prima linea di difesa è quella di affrontare il problema della carenza di offerta direttamente con misure di regolamentazione, laddove possibile, per esempio accelerando la concessione di licenze ai lavoratori dei trasporti e della logistica, allentando temporaneamente le restrizioni sugli orari di funzionamento dei porti, snellendo le ispezioni doganali, allentando le regole sull’immigrazione per alleviare la carenza di manodopera, e rendendo obbligatorie pratiche che limitino la diffusione del virus e proteggano la salute dei lavoratori.

Anche le misure fiscali dovrebbero essere impiegate attivamente per allentare i problemi ed evitare danni permanenti alla produzione potenziale. Un sostegno generalizzato alla domanda complessiva in questo momento potrebbe intensificare il problema dei deficit di fornitura e aumentare l’inflazione con un impatto limitato sulla produzione e sull’occupazione. Il sostegno dovrebbe invece essere ben mirato.

Per esempio, rimane importante preservare i posti di lavoro che saranno vitali una volta che questi intoppi si attenueranno (come i posti di lavoro nel settore industriale ad alta intensità di competenze colpiti dalla carenza di prodotti intermedi). Altrettanto vitale è assicurare una ripresa dell’offerta di lavoro rimuovendo gli ostacoli al lavoro (espandendo un’assistenza affidabile per bambini e anziani, per esempio) e aiutando a formare i lavoratori nelle nuove competenze necessarie.

La prospettiva di una prolungata carenza di offerta solleva delle sfide per i responsabili della politica monetaria – vale a dire sostenere una ripresa ancora incompleta e assicurare che la produzione recuperi il suo trend pre-pandemico – senza permettere a salari e prezzi di salire a dismisura. Mantenere stabili le aspettative di inflazione a medio termine, nonostante le spinte transitorie all’inflazione, comprese le interruzioni di fornitura e l’aumento dei prezzi dell’energia, è la chiave per gestire questo compromesso.

Nonostante il rapido irrigidimento del mercato del lavoro nell’area dell’euro, i dati recenti e i precedenti storici suggeriscono che i salari aumenteranno solo moderatamente, e quindi ci aspettiamo che l’inflazione scenda leggermente al di sotto dell’obiettivo della Banca Centrale Europea una volta che la pandemia sarà passata. La BCE ha opportunamente deciso di mantenere una posizione monetaria accomodante fino al raggiungimento del suo obiettivo di inflazione a medio termine, conservando la sua flessibilità per aggiustare la rotta se l’alta inflazione si dimostrerà più duratura del previsto.

In generale, per ancorare le aspettative di inflazione al target, è fondamentale che i banchieri centrali continuino a comunicare come reagiranno all’inflazione e ad altri dati economici, e segnalino la disponibilità a rispondere rapidamente a qualsiasi cambiamento significativo nelle prospettive di inflazione a medio termine.

Quanto più successo avranno le misure normative e fiscali mirate nell’alleviare le carenze dell’offerta, tanto meno è probabile che i legislatori saranno costretti a smorzare la domanda complessiva e la crescita economica per contenere l’inflazione.

_______

Kristalina Georgieva è direttore generale del Fondo Monetario Internazionale (FMI), Oya Celasun è vicedirettore del dipartimento europeo e guida la sorveglianza dell’economia tedesca, e Alfred Kammer è il direttore del dipartimento europeo del FMI.

Questo articolo è apparso per la prima volta su blogs.imf.org.

_______

Seguici sui nostri canali social:

Telegram: https://t.me/ItaliaCryptonews

Twitter: https://twitter.com/cryptonews_IT

_______

Clicca sui nostri link di affiliazione:

– Per acquistare le tue criptovalute su PrimeXBT, la piattaforma di trading di nuova generazione

– Per proteggere le tue criptovalute su portafogli come Ledger e Trezor

– Per effettuare transazioni in modo anonimo con NordVPN

_______

Per saperne di più:

– Euro Inflation Surprise

– L’Euro sta crollando a causa di politica, Covid e inflazione

– IMF Warns of Dangers of Fed’s Rate Rise, Brazil Says Inflation ‘Won’t Be Temporary in West’

– Inflation Is ‘Huge Danger’ as the US Government ‘Overdid It a Little’ – Charlie Munger

– Turkey (Unintentionally) Builds Case for Bitcoin as It Plans to Convert Citizens’ Gold to Lira

– How Raising Interest Rates Curbs Inflation – and What Could Possibly Go Wrong